금융

“실적이 나쁘진 않지만 내수 부진이…”…증권가, 유통업종 목표주가↓

내수 침체에 농심·삼양·롯데하이마트 등 목표가 낮춰

‘불경기엔 소주’…하이트진로 목표가는 올려

/NH투자증권

[마이데일리 = 황상욱 기자] 내수 부진이 국내 주요 유통기업들의 주가 전망에 악영향을 끼치고 있다. 수출 비중이 높은 기업들은 2분기 실적이 비교적 선방했으나 내수 부진이 이어질 경우 하반기 실적 개선은 불투명한 상황이다. 이에 증권가에서는 주요 기업의 목표주가를 하향하는 보수적인 리포트를 잇달아 내놓고 있다.

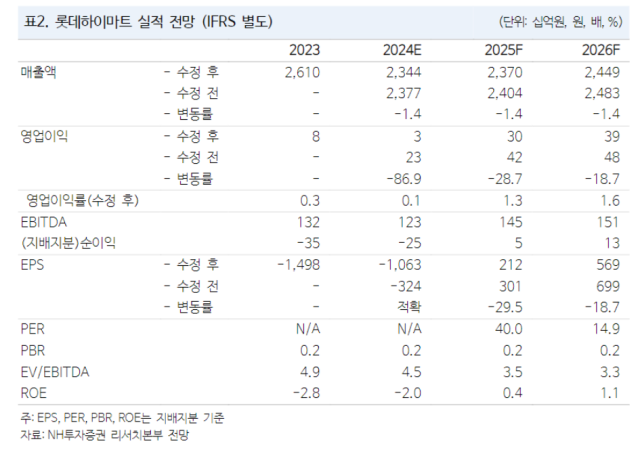

17일 증권업계에 따르면 NH투자증권은 롯데하이마트의 목표주가를 종전 1만1500원에서 1만원으로 낮춰잡았다. 투자의견은 ‘중립(HOLD)’으로 제시했다. 업황 부진이 장기화하면서 실적 회복 속도가 느리다는 판단이다.

NH투자증권 주영훈 연구원은 “롯데하이마트는 가전 시장에서의 경쟁력 회복을 위해 강도 높은 체질 개선을 진행 중으로 이는 긍정적”이라면서도 “경기 침체와 입주 물량 감소 등 영업 환경이 좋지 않아 기존 예상 대비로는 회복의 속도가 더딘 점이 아쉽다”고 평가했다.

롯데하이마트는 1분기 별도 기준 매출액이 전년 동기 대비 13% 감소한 5893억원, 영업이익은 64% 감소한 28억원에 그쳤다. 경기 둔화 여파로 국내 가전 교체 수요가 감소한 가운데 부진점포 폐점에 따른 영향이 더해지며 매출 감소 추세가 지속된 것으로 풀이된다.

주 연구원은 “글로벌 브랜드 도입을 확대해 현재 71%에 달하는 5대 브랜드 매출 비중을 낮추고 고객들에게 선택의 다양성을 제공하는 등 실적 개선을 위한 추가적인 전략을 강화하고 있다”면서 “매출 회복이 가시적으로 나타날 경우 수익성 개선 또한 동반돼 나타날 수 있을 것으로 기대한다”고 전했다.

/NH투자증권

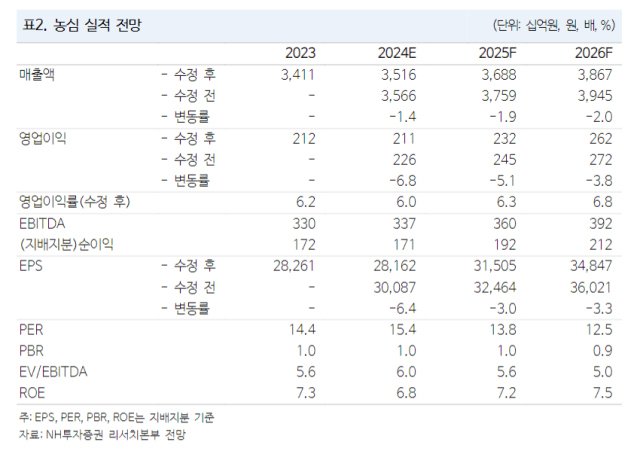

주 연구원은 이날 농심의 목표주가도 소폭 하향했다. 지난 6월에 제시한 61만원의 목표가를 7% 낮춘 57만원으로, 투자의견은 ‘매수(BUY)’를 내놨다.

그는 “상반기 실적은 국내 주요 제품 가격 인하 영향, 미국 실적 기저 부담과 유통망 변경 영향에 따른 해외 사업 성장률 둔화 등이 겹치며 부진했다”면서 “하반기는 이와 관련된 부정적 영향이 소멸하는 만큼 매출 개선이 예상되며, 제조원가율 하락에 따라 영업이익 또한 증가 추세로 전환될 가능성 높다”고 판단했다.

농심은 2분기 매출액과 영업이익이 각각 8607억원(+3% y-y), 437억원(-19% y-y)으로 영업이익 기준 컨센서스를 하회했다. 국내 법인 매출액은 6247억원으로 전년 대비 5% 증가했고 수출은 1436억원으로 전년 대비 34% 늘었다. 해외 법인 매출액은 2360억원으로 전년 대비 -2%를 기록했다.

신한투자증권은 삼양식품에 대해 동종업계 밸류에이션(실적대비 주가수준) 하락을 반영할 필요가 있어 목표주가를 기존 76만원에서 72만원으로 하향조정한다고 밝혔다. 목표 PER(주가수익비율) 18배(일본 경쟁업체 평균)를 적용해 목표주가를 낮췄다는 의미다.

신한투자증권 조상훈 연구원은 “수출 실적호조로 상반기 주가가 210% 상승했으나 여전히 업사이드(상승여력)는 충분하다”면서 “구조적인 내수 소비둔화와 인구구조 변화로 국내 음식료 시장의 양적 한계가 명확해진 상황에서 삼양식품의 수출 성공 사례는 음식료 기업에 모범을 보여주고 있다”고 평가했다.

삼양식품은 2분기 매출액이 전년 동기 대비 48% 증가한 4244억원, 영업이익은 103% 증가한 895억원을 기록했다. 수출 매출은 전년 대비 74% 늘었고 수출 비중 역시 78%에 달했다.

증권사가 유통업체의 목표주가를 올린 사례도 있다. 경기 부진으로 소주 매출이 늘어났기 때문이다. 상상인증권은 하이트진로에 대해 ‘매수’ 투자의견과 함께 목표주가를 종전 2만5000원에서 2만7000원으로 상향했다.

하이트진로는 2분기 연결 기준 매출 6652억원, 영업이익 682억원을 달성했다. 시장 전망치를 큰 폭 상회하며 어닝 서프라이즈를 기록했다. 맥주 부문 매출은 전년 동기 대비 2% 줄었지만 소주는 9% 급증했다.

상상인증권 김혜미 연구원은 “시장 내 주종별 성과가 달랐던 점은 강우 일수가 잦았던 날씨 효과와 경기 악화에 기인한 것”이라고 했다. 주류 시장에서는 경기가 나쁠 때는 소주가, 경기가 좋을 때는 맥주가 잘 팔린다고 본다. 소주가 상대적으로 값이 싸기 때문에 불황일수록 소주 판매량이 상대적으로 선방하기 때문이다.

김 연구원은 “마케팅비 축소 기조를 하반기에도 이어가고 원가율 개선세를 감안하면 3분기에도 이익 증가 추세가 이어질 것으로 예상된다”고 덧붙였다.

황상욱 기자 eyes@mydaily.co.kr

- ⓒ마이데일리(www.mydaily.co.kr).

무단전재&재배포 금지 -

많이 본 뉴스

베스트 추천

다른 사람들이 많이 본 기사

기자 연재

등록번호 : 서울 아00063 | 등록일 : 2005년 9월 15일 | 발행일자 : 2004년 11월 29일

| 발행·편집인 : 이석희

청소년 보호 책임자 : 김민희 마이데일리(주) 서울시 중구 을지로 11길 15, 408호 마이데일리 (수표동, 동화빌딩)(우: 04543)

편집국대표전화 : 02-785-2935 | 전략기획실대표전화 : 02-785-2932

마이데일리의 모든 콘텐츠(사진,영상,기사)는 저작권법의 보호를 받은 바, 무단 전재와 복사, 배포,

자동화된 수단(로봇·봇, 스크래퍼 등)을 이용한 수집 등을 금합니다.

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.